Paris, un mercredi matin. Un fondateur tape "liste VC France" et tombe sur trois articles : un top 10, un top 30, un top 50. Aucun ne lui dit lequel correspond à sa startup. La France compte environ 1 100 investisseurs early-stage, dont ~150 fonds VC actifs et 20 qui concentrent l'essentiel du deal flow12. Ce guide les classe par stade (pre-seed, seed, série A), par secteur (B2B SaaS, deeptech, climate, IA, fintech, healthtech) et par ticket size, avec pour chaque fonds le chemin d'accès qui fonctionne en 2026. Une matrice qui répond à la seule question utile : "lequel je contacte demain matin". Paris reste le centre de gravité, mais six régions ont leurs fonds actifs (Lyon, Marseille, Bordeaux, Toulouse, Nantes, Lille). Le bon VC n'est pas le plus connu. C'est celui qui correspond à votre stade, votre secteur, votre ticket.

Comment choisir un VC : la matrice stade × secteur × ticket

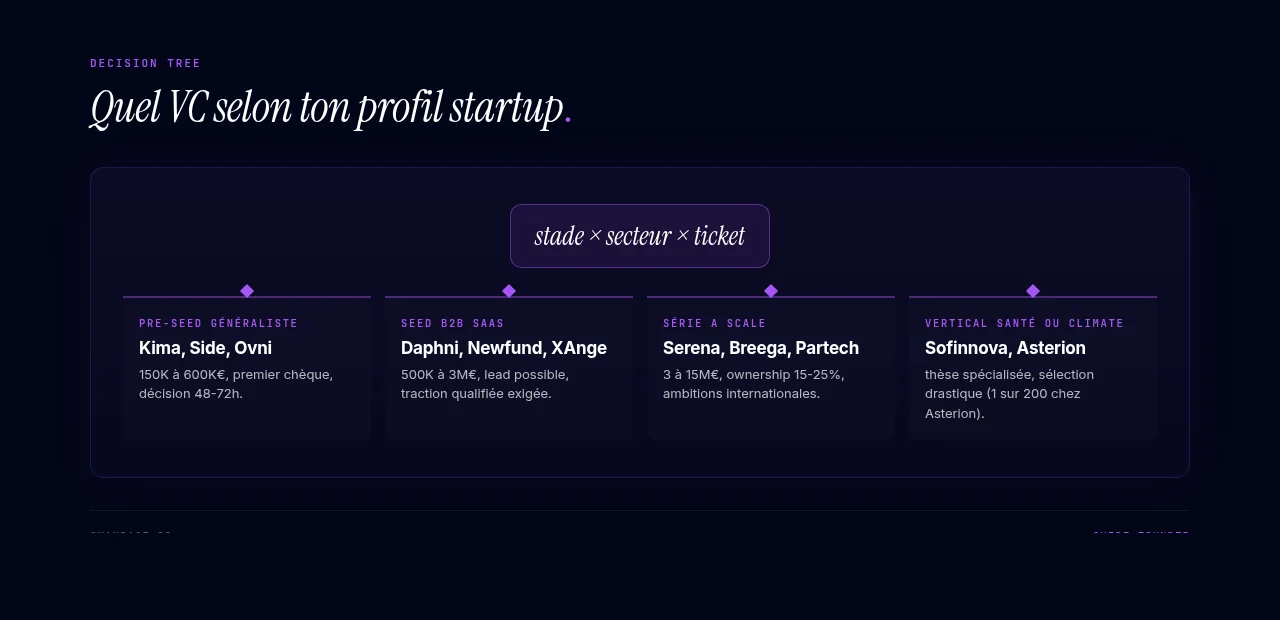

Le piège classique : envoyer le même deck à 80 fonds. En pratique, 60 n'investissent pas à votre stade, 15 pas dans votre secteur, et les 5 restants vous répondent en trois mois parce que vous n'avez ciblé personne. Le bon mapping divise par cinq votre cycle de levée.

Stade : pre-seed, seed, série A, série B+

Le stade détermine ticket et nature de la conviction. Pre-seed (prototype ou 0-500 K€ ARR) : ticket 50-500 K€, fonds qui financent l'équipe et la vision. Seed (500 K€-2 M€ ARR) : ticket 500 K€-3 M€, fonds qui veulent une traction qualifiée. Série A (2-10 M€ ARR, croissance >100% YoY) : ticket 3-15 M€, ownership pris 15-25%3. Série B et plus : ticket 10-100 M€+, le fonds devient partenaire de scaling international.

Secteur : B2B SaaS, marketplace, deeptech, climate, IA, fintech, healthtech

La plupart des VC français se disent "généralistes tech" mais ont des zones de confort. XAnge sur data/trust/impact. Sofinnova exclusivement healthcare. Asterion uniquement climate. Lire la dernière levée d'un fonds vaut plus que lire sa page "thèse".

Ticket size : lead vs follow-on

Un fonds qui "lead" écrit le plus gros chèque, fixe la valorisation et structure la term sheet. Un "follow-on" complète. Kima suit toujours, ne lead jamais. Side Capital lead uniquement (300-600 K€). Connaître la position d'un fonds évite six semaines à pitcher quelqu'un qui ne signera jamais le premier.

Géographie : Paris-only, France entière, Europe, global

Kima investit partout. Daphni couvre l'Europe (Londres, Berlin, Copenhague, Amsterdam, Helsinki). Newfund est franco-américain (Paris + Silicon Valley)4. Partech a des bureaux sur quatre continents. Les fonds régionaux ferment leurs tickets aux startups locales. Un fonds international ouvre son réseau international ; un régional ouvre les institutionnels locaux.

Les 5 VC les plus actifs en pre-seed France 2026

Pre-seed : la zone la plus dépendante du signal humain (équipe, marché, momentum). Cinq fonds dominent en volume.

Kima Ventures

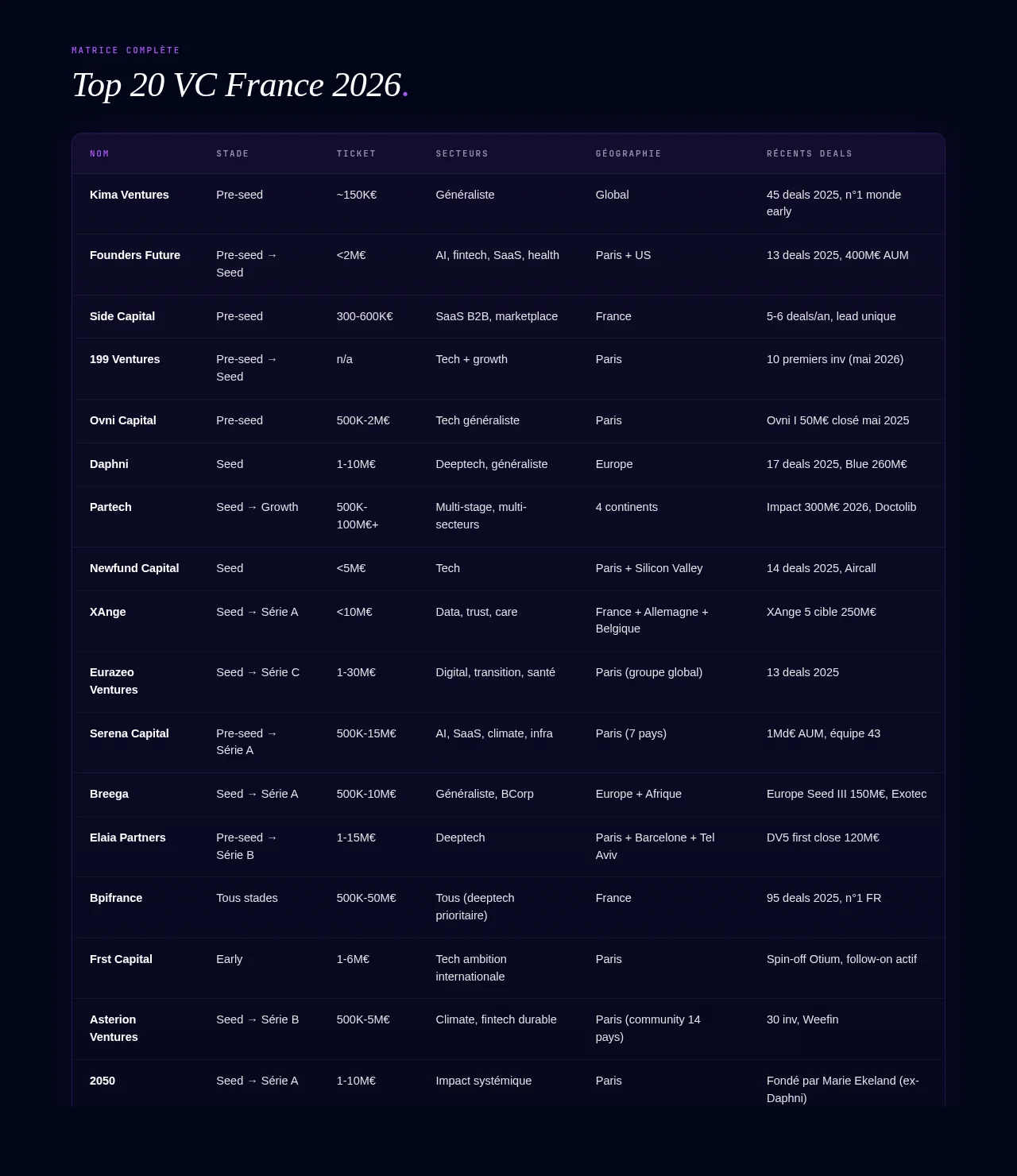

Family office de Xavier Niel, dirigé opérationnellement par Jean de La Rochebrochard. 1 288 startups investies, 21 licornes, 10 IPOs, 183 acquisitions. Ticket fixe ~150 K€, un seul chèque par startup, décision en 48-72h. Portfolio : Wise, Algolia, PayFit, Doctolib, Zenly. Fonds le plus actif au monde en early-stage, 45 deals en 20255. Agnostique sectoriellement, ouvert global.

![]()

Founders Future

Fondé en 2018 par Marc Menasé (Kelkoo, Teads, co-fondateur France Digitale). 400 M€ AUM, 140+ investissements, 13 deals en 202556. Focus AI, fintech, SaaS, healthcare. Expansion US en 2025-2026 avec MACSF, famille Dassault et CMA CGM au capital. Portfolio : Databricks (co-invest), Perplexity, Veesion, Conduktor, Riot. Pre-seed à seed, tickets jusqu'à 2 M€.

![]()

Side Capital

Fondé en 2016, fonds d'entrepreneurs. Tickets 300-600 K€, investisseur unique sur le tour d'amorçage. Critère d'entrée : SaaS B2B à 10 K€ MRR min, ou marketplace à 100 K€ CA/mois7. 5-6 deals/an, financement deal-by-deal. Portfolio : Weglot, Dropcontact, Paylead.

![]()

199 Ventures

Lancé en 2025 par Andréa Bensaid (fondateur d'Eskimoz) et Gaultier Brun (ex-Global Founders Capital, ex-Antler Paris)8. 10 premiers investissements à mai 2026, focus tech avec expertise marketing comme différenciant. Pre-seed à seed. Un fonds qui apporte du growth opérationnel, pas juste du capital.

![]()

Ovni Capital

Fonds first-check parisien, Ovni Ventures I closé à 50 M€ en mai 20259. Tickets 500 K€-2 M€. Conviction : être le tout premier chèque institutionnel. Tech généraliste, accompagnement early sur la traction.

![]()

Les 5 VC les plus actifs en seed France 2026

Seed : le moment où il faut une thèse, des métriques propres et un VC qui lead. Cinq noms font le marché.

Daphni

Fondé en 2015 par Marie Ekeland (qui avait détecté Criteo chez Elaia) et quatre cofondateurs. ~1 Md€ AUM, 80+ entreprises, fonds Blue €260M closé en janvier 2026 au-dessus de sa cible. Modèle "VC as a Platform" : communauté de 300+ entrepreneurs, cadres et académiques (les daphnipolitains) accessible aux fondateurs investis. Pivot deeptech récent, 9 spin-outs de labos (INRIA, Curie, INSERM) dans le fonds Blue. Portfolio : Back Market, Swile, Pasqal, Shine, Memo Bank. 17 deals en 2025, 3e investisseur le plus actif de France5.

![]()

Partech (Partech Entrepreneur)

Fondé en 1982 à San Francisco, l'un des plus anciens VC tech au monde. 2,7 Md€ AUM, équipe 51-200 personnes sur 4 continents (Paris, Berlin, Dakar, Dubai, Nairobi, San Francisco). Multi-stage : Seed (€500K-€3M), Venture (Series A/B), Growth (€10-100M+), Africa ($1-15M), Impact (€300M closé en 2026)10. Portfolio : Doctolib, AB Tasty, Akeneo, Qevlar AI, Fyld. Seul VC français avec une vraie présence opérationnelle en Afrique sub-saharienne.

![]()

Newfund Capital

Fondé en 2008, 400 M$ AUM, premier VC early-stage avec bureaux à Paris ET Silicon Valley. 124 startups dont 75 en France et 49 aux USA à fin 20244. Term sheet en 3 semaines. Portfolio : Aircall, Fairmarkit, Fairmoney, Datagalaxy. 14 deals en 2025, 4e investisseur le plus actif5.

![]()

XAnge

Adossé à Siparex, 800 M€ AUM, fonds XAnge 4 (220 M€) + Mutuelles impact (100 M€). Tickets seed <1 M€, série A 3-10 M€. Trois piliers : data, trust, care. Stratégie européenne (France, Allemagne, Belgique). XAnge 5 cible 250 M€ avec focus IA, Deeptech, Futur Durable11.

![]()

Eurazeo Ventures

Bras VC du géant coté Eurazeo. Multi-stage du first ticket à la série C, secteurs digital, transition écologique, santé12. 13 deals en 2025, 5e investisseur le plus actif5. Avantage : capacité à suivre jusqu'à la croissance et accès aux capitaux institutionnels Eurazeo (private equity, dette).

![]()

Les 5 VC les plus actifs en série A France 2026

Série A : la valorisation se chiffre en dizaines de millions, la sélectivité monte d'un cran. Tickets typiques 3-15 M€, ownership 15-25%.

Serena Capital

Fondé en 2008 par Xavier Lorphelin, Marc Fournier et Philippe Hayat. 1 Md€ AUM, tickets 500 K€-15 M€, Pre-Seed à Series A13. Focus AI, SaaS, Climate Tech, Internet Infrastructure, Impact. Équipe de 43 personnes à Paris avec présence dans 7 pays. Lead régulier sur des Séries A SaaS françaises.

![]()

Breega

Fondé en 2013 par Ben Marrel, François Paulus et Maximilien Bacot, trois entrepreneurs exités. 700 M€ AUM, top 10% performance auto-déclarée, certifié BCorp (seul grand VC français). Europe Seed III à 150 M€ + Africa Seed I à 75 M$. Différenciant : la "Scaling Squad", équipe interne d'experts dédiée au support opérationnel (recrutement, sales, marketing). Portfolio : Exotec (licorne robotique), iBanFirst, Alice & Bob, Curve, Didomi. Bureaux Paris, Londres, Lagos, Cape Town.

![]()

Elaia

Fondé en 2002 par Philippe Gire et Xavier Lazarus. ~850 M€ AUM, joint-venture Lazard Elaia Capital pour le late stage. DV5 first close à 120 M€ (février 2026), cible 300 M€. Fonds deep tech dédié à 200 M€ depuis 2023. 23 ans d'historique, traversé la bulle internet, 2008 et COVID. Portfolio : Criteo (NASDAQ IPO 2013, le grand succès du fonds), Mirakl, Shift Technology, Alice & Bob, AQEMIA. Présence Paris, Barcelone, Tel Aviv. Pre-Seed à Series B, tickets 1-15 M€.

![]()

Bpifrance (Capital Innovation + Large Venture)

Le bras armé public du capital-risque français. Investisseur le plus actif en 2025 avec 95 financements, devant tous les acteurs privés5. Capital Innovation : 559 M€ dans 155 entreprises en 2025. Fonds Large Venture : 138 M€ sur 22 opérations. Pôle Deeptech Venture : 86 M€ dans 32 opérations14. Priorités : Deeptech (413 M€), industrie (410 M€), Greentech (185 M€), French Care (143 M€). Co-invest typique avec les VC privés français.

![]()

Frst Capital

Spin-off d'Otium Capital en 2019, fonds early-stage indépendant. Tickets 1-6 M€, accompagnement 18-24 mois jusqu'à la Série A avec réserve pour follow-on15. Cible : startups françaises avec ambitions internationales. Premier ticket, peu de bruit médiatique, beaucoup de discipline.

![]()

Les VC sectoriels : climate, IA, deeptech, healthtech, fintech

Certains fonds n'investissent que dans une verticale. Les ignorer fait perdre du temps quand votre boîte fitte un de leurs thèmes.

Climate et impact

Asterion Ventures : 30 investissements, community de 850+ investors dans 14 pays, satisfaction founders à 94%16. Seed à Série B, focus climate, fintech durable (Weefin), green mobility. Sélection drastique : 1 startup retenue sur 200. 2050 : fonds impact fondé par Marie Ekeland après son départ de Daphni en 2020, focus systémique long terme. Breega : fonds Climate dédié dans Europe Seed III.

Deeptech

Bpifrance Deeptech Venture : 86 M€ investis dans 32 opérations en 2025, et 793 M€ de financement non-dilutif aux 1 000+ startups deeptech14. Elaia : Alice & Bob (quantique), AQEMIA (drug discovery IA), historique deep tech depuis 2002. Daphni Blue : 9 spin-outs de labos sur 80 deals. XAnge : pilier Deeptech depuis XAnge 5. La deeptech française a levé 4,1 Md€ en 2025 avec 410 startups deeptech créées la même année14.

IA

Kima Ventures : 7 levées IA en 2025, plus actif du secteur5. Bpifrance : 5 deals IA, soutien à Mistral AI dans le tour large cap. Eurazeo : 4 deals IA. Founders Future : positionnement "AI-first" depuis 20256. Daphni : portfolio H Company. Le secteur IA capte le premier budget VC français en 2025, porté par la décacornisation de Mistral AI (valorisation 11,7 Md€)17.

Fintech et regtech

Eurazeo : forte présence fintech historique. Breega : iBanFirst (exit), Curve UK, Moneybox UK, Didomi (regtech RGPD). Partech : portfolio Doctolib qui structure le marché santé-paiement.

Healthtech et biotech

Sofinnova Partners : LE fonds healthcare français de référence. Sofinnova Capital X à 472 M€ (2021)18. Biopharma et medtech early-stage en Europe, portfolio StartCorWave, Mainstay Medical, May Health, Moon Surgical. Exclusivement santé. Quand vous faites de la biotech, c'est par eux qu'il faut passer.

![]()

VC Paris vs reste de la France

Le capital-risque français est ultra-centralisé. La périphérie a ses spécificités.

Paris : la quasi-totalité des deals significatifs

Kima, Daphni, Side, Founders Future, Partech, Serena, Elaia, Breega, Sofinnova, XAnge, Eurazeo : tous parisiens. Concentration historique liée à Station F, à l'écosystème HEC/Polytechnique/X, aux family offices franciliens. Détail par fonds dans notre guide VC Paris dédié.

Fonds régionaux : Lyon, Marseille, Bordeaux, Lille, Toulouse, Nantes

Cap Innov'Est (Alsace), Sofimac Innovation (Auvergne-Rhône-Alpes), Cita Création (Pays de la Loire), Aquiti Gestion (Nouvelle-Aquitaine), Nord France Amorçage (Hauts-de-France). Tickets 100 K€ à 1 M€, conditionnés à une implantation régionale ou à un soutien institutionnel local. À combiner avec un VC parisien lead, pas à substituer.

Quand viser un régional plutôt qu'un parisien

Trois cas : (1) startup déjà implantée hors Paris cherchant un investisseur proche, (2) projet à ancrage territorial fort (industrie, agriculture, biotech localisée), (3) besoin inférieur à 1 M€ avec un seul investisseur. Sinon, le VC parisien reste le bon réflexe pour un seed >1 M€.

Comment approcher chaque VC

Le deck parfait sans warm intro convertit autour de 1-2% en premier meeting. Le même deck via warm intro convertit 5-10x mieux. Voici les chemins qui fonctionnent en France en 2026.

Warm intro paths

Les meilleures intros viennent de fondateurs déjà investis par le fonds. Identifiez le portfolio sur Crunchbase ou sur le site du fonds, ciblez 2-3 fondateurs proches de votre secteur, écrivez un message de 4 lignes : qui vous êtes, ce que vous faites, traction en chiffres, demande explicite (une intro à X chez le fonds Y, pas un café générique). Deuxième source : les accélérateurs partenaires (Station F, swanbase, Y Combinator France) qui ont des liens directs avec les fonds. Pour le pitch qui passe le filtre, suivez le guide dédié.

Cold emails qui marchent en France

Sujet ultra-spécifique ("Seed €1.5M, B2B SaaS, 30K MRR, croissance 25% MoM"), 5 lignes max, lien deck cliquable, demande explicite de 20 minutes. Ne mettez pas le deck en PJ : un lien DocSend permet de tracker l'ouverture. Évitez les fonds en haut de la chaîne (Kima reçoit ~500 deals/semaine). Privilégiez les analystes et associates : ils lisent plus de decks que les partners et ont besoin de remonter du dealflow.

Événements et programmes phares à viser

France Digitale Day (septembre, Paris), Vivatech (juin, Paris), Web Summit Lisbonne (novembre). Côté programmes : Bpifrance Accélérateur (sélection rigoureuse, accès direct aux fonds), swanbase (accompagnement long-terme à Paris et remote, accès direct aux VC partenaires, 2% d'equity), Founders Founders (programme Founders Future). Un accélérateur sérieux multiplie le taux de réponse VC par 3 à 5.

Quels VC investissent vraiment en 2026 (vs en pause)

Le marché 2024-2026 a séparé les fonds qui déploient des fonds qui temporisent.

Lecture du paysage post-2024

Le rythme du marché français a baissé en 2025 : 494 tours de table recensés, 7,4 Md€ levés (-5%) sur 618 opérations (-15%)519. Les tickets moyens ont monté (effet sélectivité), mais le nombre de deals a baissé. Les fonds qui ferment des nouveaux véhicules en 2025-2026 sont en déploiement actif. Ceux dont le dernier closing date de 2021-2022 ont peu de munitions.

Fonds récemment levés (= déploiement actif)

Daphni Blue €260M (closé janvier 2026), Partech Impact €300M (closing 2026), Elaia DV5 (first close €120M février 2026, cible €300M), Ovni Ventures I €50M (closé mai 2025), Breega Europe Seed III €150M (2023, en déploiement plein). Ces véhicules investissent activement. Viser eux en priorité quand vous lancez une levée en 2026.

VC vs alternatives : BA, family office, equity crowdfunding

Le VC n'est pas toujours le bon véhicule.

Quand un VC n'est pas le bon véhicule

(1) Vous levez moins de 500 K€ : trop petit pour un VC institutionnel, passez par des business angels ou de l'equity crowdfunding. (2) Votre ambition est un cash flow business à 5-10 M€ ARR, pas une exit à 500 M€ : un VC vous pressera vers une croissance qui casse la rentabilité. (3) Votre marché est niché et défendable : un family office patient vaut mieux qu'un VC qui exige 10x en 5 ans. Pour la comparaison complète, lisez VC vs business angels en France et comment fonctionne un fonds de VC.

FAQ

Combien de VC contacter pour lever un seed en France ?

Fourchette utile : 25 à 50 fonds bien ciblés (stade × secteur × ticket), pas 200 envoyés en masse. Sur 30 fonds qualifiés, comptez 8-12 premiers meetings, 3-5 deuxièmes tours, 1-2 term sheets si le dossier est solide. Mieux vaut 30 fonds qui répondent que 200 qui jettent votre deck sans le lire.

Faut-il avoir un avocat avant de pitcher ?

Inutile pour pitcher : un deck n'engage rien. À partir de la term sheet, oui. L'avocat spécialisé levée (Aramis, Bird & Bird, Gide, ou boutiques type SLVF) coûte 10-30 K€ pour un seed, 30-80 K€ pour une série A. Économiser sur l'avocat à la première levée crée des clauses qui hantent les tours suivants (drag-along mal écrits, anti-dilution agressives, board seats trop nombreux).

Combien de temps pour lever un seed VC en France en 2026 ?

Compter 4 à 9 mois entre premier contact et closing, médiane ~6 mois en 2026 (marché ralenti depuis 2022). Décomposition typique : 4-6 semaines de premiers meetings, 4-6 de due diligence, 4-8 de term sheet et négociation, 4-8 de closing juridique. Plus le marché est exigeant, plus la due diligence s'allonge.

Un VC français peut-il investir dans une startup non-française ?

Oui, et beaucoup le font. Newfund investit aux USA depuis 2008. Partech est présent sur 4 continents. Daphni couvre Londres, Berlin, Copenhague, Amsterdam, Helsinki. Kima Ventures investit globalement, avec focus sur les fondateurs français où qu'ils soient. Les contraintes sont surtout juridiques (structuration de la holding, fiscalité) et non liées à la thèse.

Footnotes

-

https://www.magstartup.com/capital-risque-france-20-fonds-majeurs-10-a-surveiller/ ↩

-

https://www.journaldunet.com/start-up/1547057-kima-ventures-daphni-newfund-qui-sont-les-investisseurs-les-plus-actifs-de-la-french-tech-en-2025/ ↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8

-

https://www.jaimelesstartups.fr/fonds-investissement/side-capital/ ↩

-

https://www.maddyness.com/2025/04/28/andrea-bensaid-fondateur-deskimoz-lance-son-fonds/ ↩

-

https://www.cfnews.net/L-actualite/Capital-innovation/Levee-de-fonds/Ovni-Capital-fait-atterrir-son-premier-fonds-530625 ↩

-

https://partechpartners.com/news/partech-impact-secures-300m-to-scale-european-b2b-impact-tech-leaders ↩

-

https://www.eurazeo.com/fr/metiers/private-equity/venture-capital ↩

-

https://www.bpifrance.fr/download/media-file/1462973 ↩ ↩2 ↩3

-

https://www.maddyness.com/2026/01/06/french-tech-voici-les-10-levees-de-fonds-les-plus-importantes-de-2025/ ↩

-

https://www.ey.com/fr_fr/newsroom/2026/01/barometre-ey-du-capital-risque-sur-l-anee-2025 ↩