Vendredi 14h, salle de réunion d'un VC parisien. Le partner ouvre votre deck et vous demande : "Allez-y, je vous écoute." Ce que vous croyez vivre, c'est un pitch. Ce que vous vivez vraiment, c'est trois exercices différents : le deck PDF (lu seul, en deux minutes chrono d'après DocSend1), le pitch oral (3 à 15 minutes en rdv, où vous portez l'histoire), et le Q&A français (là où la majorité des deals se gagnent ou se perdent). Ce guide donne la structure de chacun, le timing par durée, les 10 questions pièges les plus fréquentes avec scripts de réponse, le protocole de follow-up, et la méthode pour choisir les bons VC à approcher.

Avant le pitch, choisissez les bons VC

Un pitch n'est pas une loterie, c'est un exercice de ciblage. Avant d'envoyer le moindre deck, une seule question : ce fonds a-t-il déjà financé une startup comme la vôtre, au stade où vous êtes, dans le montant que vous demandez ?

Tester le fit (stage, ticket, secteur, géographie)

Quatre filtres, dans l'ordre.

Stage. Pre-seed, Seed, Series A, Series B. Un fonds Series B ne fait pas de Seed. Lisez les portefeuilles : si les dix derniers deals sont à 5M€+ et que vous levez 800k€, mauvais endroit.

Ticket. Ranges du marché français : pre-seed BA et micro-funds 50k à 500k€, Seed VC 500k à 2M€, Series A 2 à 10M€. Demander 1,5M€ à un fonds dont le ticket moyen est 300k€ ne marche pas. L'inverse non plus.

Secteur. Un fonds B2B SaaS ne finance pas une marketplace B2C. Un fonds deeptech ne finance pas une app no-code. Lisez la thèse d'investissement sur le site, et si elle est floue, regardez les 20 derniers deals sur LinkedIn ou Crunchbase.

Géographie. La majorité des fonds français investissent FR + Europe. Quelques-uns (Sequoia, Index, Accel) regardent depuis Londres ou la Silicon Valley, mais le seuil d'entrée est élevé.

Faire ses devoirs sur le VC

Avant chaque rdv, deux heures minimum :

- Les 10 derniers investissements du fonds (qui, combien, quel stage).

- Le partner qui couvre votre verticale. C'est lui (ou elle) que vous voulez, pas un associate.

- Les podcasts et essais publiés par les partners : ils donnent leur thèse gratuitement.

- Les exits récents. Pas d'exit en 5 ans = fonds en fin de cycle, capacité d'investissement réduite.

Comment obtenir le premier rdv (warm intro vs cold)

La vérité que personne ne dit : les meilleurs VC ne lisent pas les decks froids. Ils lisent les decks recommandés par leurs founders portfolio ou leurs co-investisseurs. Le warm intro reste la voie royale.

Trois manières d'obtenir une intro :

- Un founder du portfolio vous présente. Demandez-lui de valider votre deck d'abord.

- Un autre VC vous référence (souvent quand il ne peut pas investir lui-même mais croit au deal).

- Un opérateur senior du secteur (advisor, ancien CEO, exit récent).

Le cold email marche dans 5% des cas, et uniquement avec un objet ultra-précis : "[Ma startup] [chiffre traction] [secteur] [ticket recherché]". Pas de "Bonjour, j'aimerais vous présenter mon projet" : vous serez archivé.

La structure d'un pitch deck VC qui marche

Tous les VC attendent la même structure. C'est une convention : la respecter ne vous fera pas gagner, mais la casser vous fera perdre. Les sources sectorielles convergent sur 10 slides essentielles2, augmentées de 3 slides bonus selon les cas3.

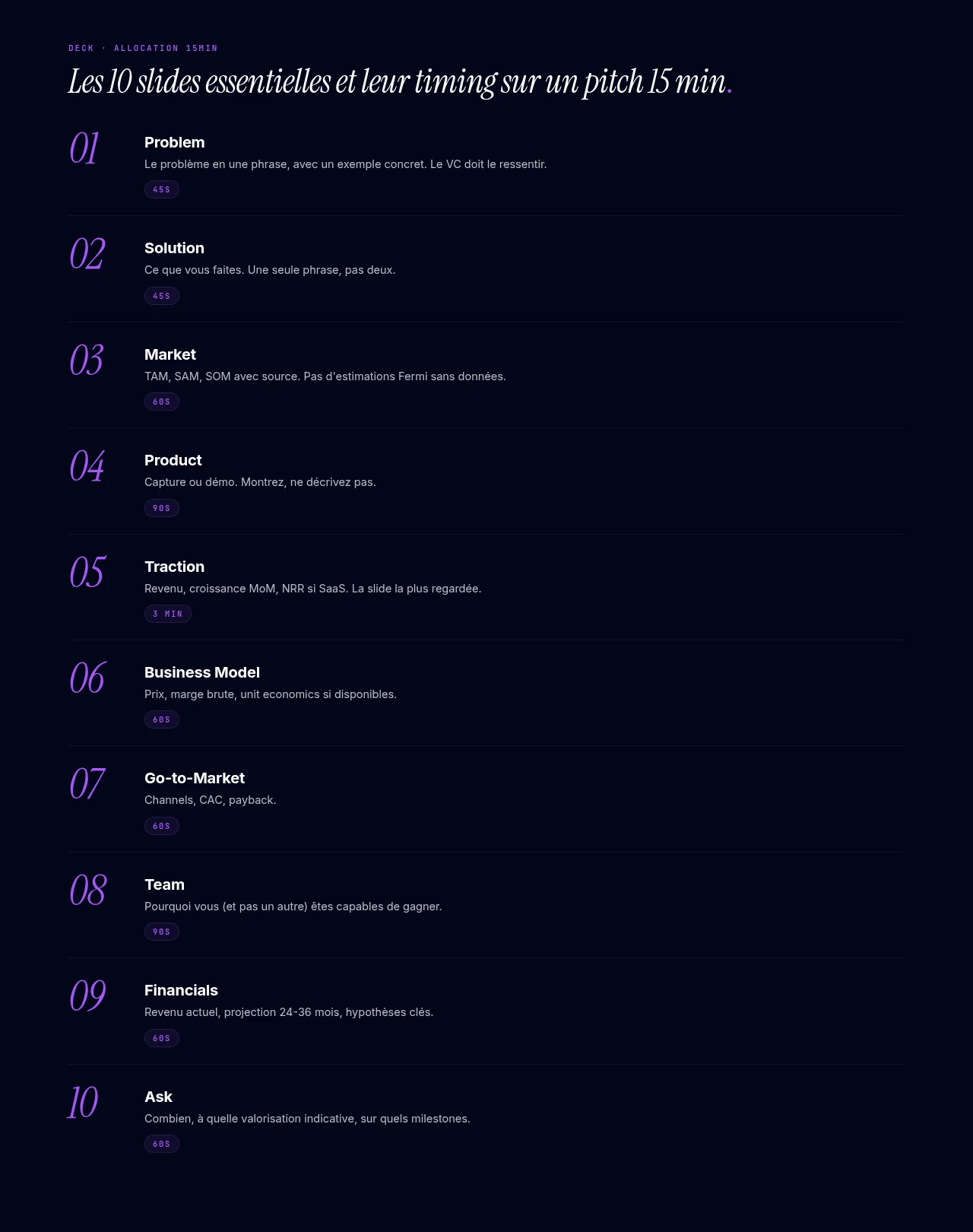

Les 10 slides essentielles

- Problem. Le problème en une phrase, avec un exemple concret. Le VC doit le ressentir.

- Solution. Ce que vous faites, en une phrase. Une seule.

- Market. TAM, SAM, SOM avec source. Pas d'estimations Fermi sans données.

- Product. Capture d'écran ou démo. Montrez, ne décrivez pas.

- Traction. Chiffres concrets : revenu, utilisateurs, croissance MoM, NRR si SaaS, GMV si marketplace. Slide la plus regardée.

- Business Model. Comment vous gagnez de l'argent. Prix, marge brute, unit economics si disponibles.

- Go-to-Market. Channels, CAC, payback.

- Team. Photos, noms, parcours. Pourquoi vous (et pas un autre) êtes capables de gagner.

- Financials. Revenu actuel, projection 24-36 mois, hypothèses clés.

- Ask. Combien vous levez, à quelle valorisation indicative, sur quels milestones.

3 slides bonus optionnelles

- Vision (slide 11). Où le projet va à 10 ans. Utile pour les fonds qui investissent dans des visions (Index, Sequoia).

- Moats (slide 12). Pourquoi un concurrent ne peut pas copier : réseau, data, brevet, brand, switching cost.

- Roadmap (slide 13). Ce que vous faites dans les 12-18 mois avec le cash. À privilégier si traction jeune.

Le pitch séquence par séquence (timing par slide)

Ce que les concurrents oublient : le pitch ne dure pas toujours 15 minutes. Selon le contexte, vous avez 30 secondes, 3 minutes, ou 15. Trois exercices distincts, à préparer séparément.

Pitch 30 secondes (elevator)

Vous croisez un VC en afterwork, le temps d'une bouchée de canapé :

- 5s : "On fait X pour Y." (qui, pour qui)

- 15s : "On a Z de traction, marché W." (preuve + taille)

- 10s : "On lève K€ pour faire L." (ask + use of funds)

S'il est intéressé, il demande la suite. Sinon, vous avez perdu 30 secondes au lieu de 15 minutes.

Pitch 3 minutes (premier appel / coffee chat)

Le format le plus piégeux : trop court pour tout dire, trop long pour bâcler. Allocation :

- 30s Problem + Solution

- 30s Market (chiffré, source)

- 60s Traction (le plus de temps, c'est ce qui décide)

- 30s Team

- 30s Ask

Pas de slide. Vous parlez. À la fin, une question : "Est-ce que ça résonne avec votre thèse ?"

Pitch 15 minutes (rdv physique ou Zoom long)

Allocation indicative sur les 10 slides :

- Slides 1-2 (Problem + Solution) : 90s

- Slide 3 (Market) : 60s

- Slide 4 (Product) : 90s (démo si possible)

- Slide 5 (Traction) : 3min (le moment clé)

- Slides 6-7 (Business Model + GTM) : 2min

- Slide 8 (Team) : 90s

- Slides 9-10 (Financials + Ask) : 2min

- Marge : 3min pour les questions intermédiaires

Q&A long en fin. Si le VC interrompt slide 2, ne vous battez pas pour rester linéaire : répondez, puis revenez à votre fil.

Pitch oral vs pitch écrit, deux exercices différents

Piège classique : utiliser le même deck pour le PDF envoyé en amont et pour la présentation live. Mauvaise idée. Deux objets, deux contextes de lecture.

Le deck PDF envoyé en amont

Lu en 2 minutes, seul, sur un écran, sans vous pour le défendre1. Donc :

- Texte explicite sur chaque slide (sinon le lecteur ne comprend rien).

- Slides denses, données auto-portantes.

- Pas de "à expliquer en oral" : tout est écrit.

- Notes de bas de page pour les sources des chiffres.

Le pitch live

Vous portez l'histoire, le deck supporte. Donc :

- Slides épurées : 1 idée par slide, gros visuel, peu de texte.

- Vous parlez, le VC regarde le visuel, votre voix porte le message.

- Démos vidéo > captures statiques quand c'est possible.

- Anecdote client en slide 1 ou 2, pas un paragraphe.

Le deck "lecture" vs le deck "présentation"

Solution simple : deux versions. Le deck lecture (PDF, dense, auto-explicatif) part avant et après le rdv. Le deck présentation (épuré, visuel) se projette en live. Même structure, deux densités. La plupart des founders n'en font qu'un, et perdent dans les deux contextes.

Les 10 questions pièges des VC français (et comment y répondre)

Les 10 questions que vous recevrez 80% du temps, et les scripts qui ne vous font pas perdre l'air4.

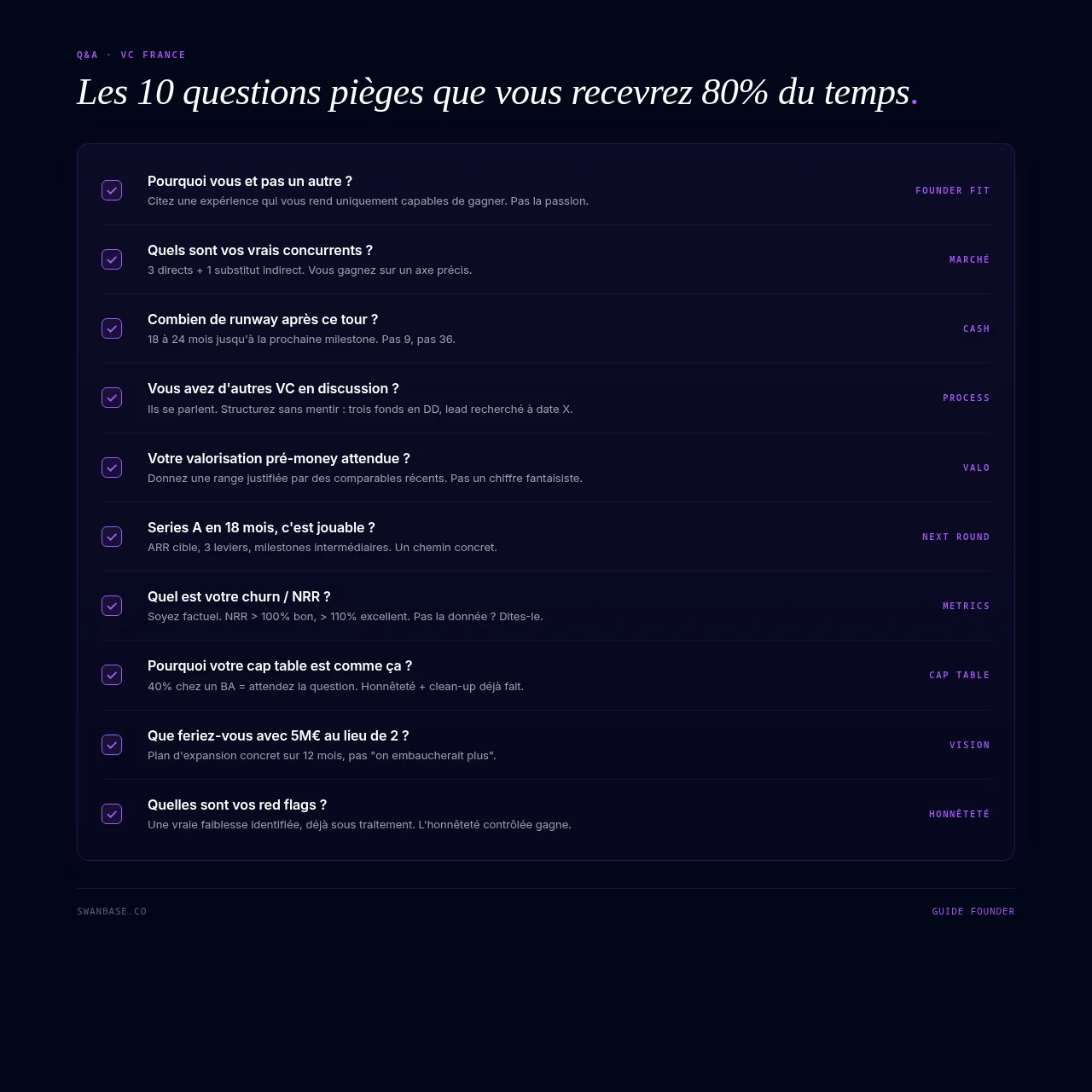

"Pourquoi vous et pas un autre ?"

Pire réponse : "On est passionnés." Bonne réponse, un fait : "On a passé 4 ans dans [secteur], on a vu le problème de l'intérieur, on connaît les 3 raisons qui font que personne ne l'a résolu jusqu'ici." Citez une expérience qui vous rend uniquement capables de gagner.

"Quels sont vos vrais concurrents ?"

Ne dites jamais "On n'a pas de concurrents." Drapeau rouge immédiat. Citez 3 concurrents directs et 1 substitut indirect. Expliquez pourquoi vous gagnez sur un axe précis (vitesse, prix, vertical, distribution).

"Combien de runway après ce tour ?"

Réponse attendue : 18 à 24 mois, jusqu'à la prochaine milestone (Series A, breakeven, ARR cible). 9 mois = vous allez revenir lever en position de faiblesse. 36 mois = vous brûlez trop peu pour grossir vite.

"Vous avez d'autres VC en discussion ?"

Ne mentez pas, ils se parlent. Mais structurez : "Trois fonds sont en due diligence, on cherche un lead à [date]." Si vous n'avez personne, dites "On commence à parler à 5 fonds cette semaine." Honnête, et qui implique du momentum.

"Quelle est votre valorisation pré-money attendue ?"

Donnez une range, pas un chiffre fixe. "On vise X à Y selon le lead et le ticket." Justifiez par des comparables récents publics (TechCrunch, Maddyness, Capital Finance). Pas de chiffre fantaisiste.

"Êtes-vous capables d'atteindre une Series A en 18 mois ?"

Le VC teste si vous comprenez les KPI de Series A : ARR > 1-2M€ en SaaS, MoM > 15%, NRR > 110%, équipe étoffée. Répondez avec un chemin concret : "À T+18, on vise [ARR cible] grâce à [3 leviers]. Voici les milestones intermédiaires."

"Quel est votre churn / NRR ?"

Si vous n'avez pas la donnée, dites-le. Mentir se voit. NRR > 100% c'est bon, > 110% excellent. NRR < 90%, préparez une explication (cohorte initiale, segment quitté, pivot).

"Pourquoi votre cap table est comme ça ?"

Une cap table cassée tue un deal en 30 secondes. 40% cédés à un BA = attendez la question. Réponse honnête : "On a fait un choix il y a 2 ans, voici pourquoi, et voici comment on l'a clean-up depuis." Pour les clauses contractuelles (BSA, BSPCE, anti-dilution) : voir les clauses du term sheet à négocier.

"Que feriez-vous si je vous donne 5 M€ au lieu de 2 ?"

Test de vision élastique. Mauvaise réponse : "On embaucherait plus." Bonne : "On accélérerait l'expansion EU sur 12 mois au lieu de 24, voici les 3 marchés et le plan." Montrez que vous savez quoi faire avec plus de cash sans dilapider.

"Quelles sont vos red flags ?"

Pire réponse : "On n'en a pas." Bonne : citez une vraie faiblesse, déjà identifiée, déjà sous traitement. "Notre churn est à 6% mensuel sur le segment SMB, deux actions en cours pour le ramener à 3% sur Q3." L'honnêteté contrôlée crée plus de confiance que la perfection performative.

L'ask : combien demander et comment le défendre

Dernière slide, et celle où la moitié des founders se loupent. Trop = vous semblez avoir mal calculé. Trop peu = vous serez à court avant les milestones.

Calculer son ask (runway × burn × milestones)

Formule : (burn mensuel × 18 à 24) + (buffer 20%) + (investissements ponctuels). Burn = team + outils + acquisition + frais, sans oublier les charges sociales (×1,42 environ sur le salaire brut en France). Burn 80k€/mois × 20 mois de runway = ~1,9M€ + buffer, soit ~2,3M€.

Ce qu'il faut justifier (use of funds)

Le VC ne donne pas un chèque, il finance des milestones. Décomposez :

- Équipe (X embauches : qui, quand, pourquoi)

- Produit (quoi build, quelle valeur ça crée)

- Acquisition (channels, CAC cible)

- Buffer et opérationnel

Une slide use of funds claire vaut 30 minutes de Q&A.

Connexion avec le term sheet

Pitch passé, investisseur intéressé : vous entrez en négociation. Beaucoup de founders se croient sauvés et perdent sur les clauses. Sujet à part entière : les clauses du term sheet VC à négocier en priorité (anti-dilution, liquidation préférentielle, drag-along).

Follow-up et signaux de réponse VC

Pitch fini, vous quittez la salle. Là, 80% des founders attendent passivement une réponse qui ne vient pas. Le follow-up est un exercice à part.

Que signifient "let me think", "send me a model", "intéressant mais pas pour nous"

Décodage rapide :

- "Let me think about it." → 70% du temps, c'est un non poli. 30%, un oui mou. Vous le saurez en 7 jours.

- "Send me your financial model." → Signal positif fort. Envoyez un modèle clean (Google Sheets, hypothèses commentées) sous 24h.

- "Intéressant mais pas pour nous." → Non clair. Demandez pourquoi précisément, et si le VC peut référencer ailleurs. 1 sur 3 le fait.

- "On reste en contact." → Limbo. Réinjectez 3 mois plus tard avec une nouvelle traction.

Comment relancer en 1 semaine, 1 mois, 3 mois

- J+7 : Update factuel court (client signé, kpi qui bouge). Pas "Avez-vous décidé ?" mais "Petit update : on vient de signer X."

- J+30 : Si pas de réponse, update explicite : "On finalise notre round avec [lead], on garde une place si ça vous intéresse."

- J+90 : Closing : "On clos le round la semaine prochaine. Dernier appel si vous voulez participer." Honnêtement, pas comme une menace.

Quand abandonner un fonds

Trois signaux : pas de réponse après 3 relances, pas d'intro vers un partner senior après le premier call, demande de DD interminable sans engagement écrit. Ne mettez pas 40% de votre énergie sur 10% de votre liste.

Erreurs classiques qui tuent un pitch en 30 secondes

Slide marché trop optimiste

"Le marché mondial du SaaS est de 200 milliards." OK. Et vous, vous adressez quelle part ? TAM-SAM-SOM sans hypothèses chiffrées = perte de crédibilité immédiate.

Équipe pas crédible

CV trop juniors sans complémentarité, ou deux founders du même profil exact. Un VC regarde si l'équipe couvre tech + go-to-market + opérations. Deux ingés en B2B SaaS = trou en GTM. Reconnaissez-le et expliquez comment vous le comblez (advisor, recrutement prévu).

Pas de moats / pas de différenciation

"On est plus simples / plus rapides / plus user-friendly." Tous vos concurrents disent ça. Quel est le moat structurel ? Données propriétaires, brand, effet réseau, switching cost ? Si la réponse est "personne d'autre n'a osé", vous serez copié dans 6 mois.

Cap table cassée

40% chez un BA absent, 25% chez un cofondateur qui a quitté il y a 18 mois sans clean-up, BSA gratuit signé en accélérateur sans cap. Ça tue un deal avant la due diligence financière. Le programme swanbase prend 2% d'equity et structure les cap tables dès la phase early-stage pour éviter ces pièges en amont.

FAQ

Faut-il envoyer son deck avant ou attendre le rdv ?

Envoyez avant, toujours. Le VC qui arrive sans avoir lu votre deck n'est pas sérieux. Le VC qui l'a lu arrive avec des questions ciblées et la conversation est infiniment plus productive. 48h avant, en pièce jointe ou via DocSend (lien tracké).

Combien de VC contacter en parallèle ?

15 à 25 fonds en première vague, sur 6 à 8 semaines. Moins = pas assez de signal. Plus = impossible de faire un follow-up personnalisé. Priorisez par fit (stage, ticket, secteur), pas par prestige.

Doit-on signer un NDA avant de pitcher ?

Non. Aucun VC sérieux ne signe de NDA pour un premier pitch. Votre idée n'est pas votre moat, c'est votre exécution. Si vous insistez, vous serez archivé. Gardez les secrets vraiment sensibles (code, données, contrats clés) hors du deck initial.

Combien de temps prend un round VC complet ?

4 à 9 mois entre le premier call et le closing. Seed peut aller plus vite (3-4 mois si traction claire). Series A est plus lent (6-9 mois en moyenne). Si vous avez 6 mois de cash quand vous commencez à lever, vous êtes déjà en retard.

Préparation = 80% de la conversion en term sheet. Le reste, c'est de la chance. Et la chance favorise ceux qui sont prêts.

Footnotes

-

DocSend Pitch Deck Metrics : https://www.docsend.com/index/pitch-deck-metrics/ ↩ ↩2

-

Funding Blueprint 10-slide pitch deck structure : https://fundingblueprint.io/pitch-deck-10-slide-structure ↩

-

Sequoia Capital pitch template (slides bonus) : https://www.lunarmobiscuit.com/pitching-sequoia/ ↩

-

15 erreurs de levée de fonds (questions pièges, due diligence, signaux de refus) : https://www.magstartup.com/erreurs-levee-de-fonds-15-pieges-qui-tuent-une-startup/ ↩